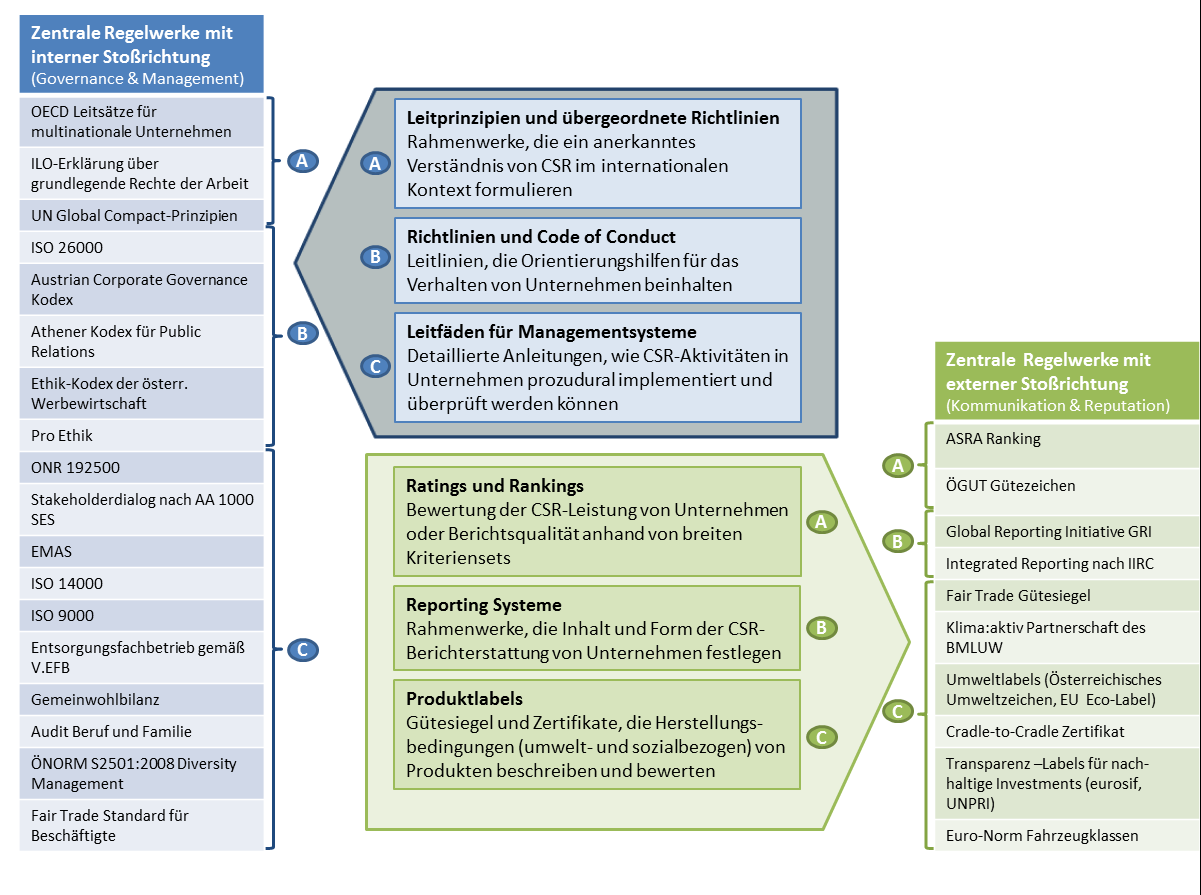

Die folgende Übersicht stellt Beispiele von Richtlinien, Regelwerken und Normen vor, deren Anwendung die Implementierung und Etablierung nachhaltigen Wirtschaftens umfassend oder in Teilbereichen unterstützt. Der Text ist ein Auszug aus dem Grünbuch Nachhaltiges Recycling von Glasverpackungen – ‘Best in Glass’.

Die beschriebenen Ansätze sind nach ihrer Haupt-Stoßrichtung gruppiert, und zwar nach Regelwerken mit unternehmensinterner Stoßrichtung, also Governance- und Management-Systeme; und Regelwerke mit externer Stoßrichtung, also Kommunikation und Reputation. Die Form der Einteilung ist der „Landkarte der CSR-Regelwerke“ von D. Haag, H. Kretschmer und K. Lintenmeier (Stakeholder Relations, 2013) entlehnt.

1 Leitprinzipien und übergeordnete Richtlinien

1.1 UN Global Compact

Der United Nations Global Compact wurde im Jahr 2000 auf Initiative des ehemaligen UN-Generalsekretärs Kofi Annan gegründet und ist die weltgrößte Initiative zu CSR und Nachhaltiger Entwicklung. Ziel ist es, nachhaltige Märkte zu schaffen, das gesellschaftliche Engagement von Unternehmen zu fördern sowie letztlich die Globalisierung sozialer und ökologischer zu gestalten. Mehr als 12.000 Unternehmen und Organisationen sind Teil des weltumspannenden Paktes aus Wirtschaft und Zivilgesellschaft. Auch Regierungs- und Nichtregierungsinstitutionen sowie Bildungseinrichtungen sind eingeladen beizutreten. Als zentrales Element des UN Global Compact gelten die 10 Prinzipien in den Themenbereichen Menschenrechte, Arbeitsnormen, Umweltschutz und Korruptionsbekämpfung, zu deren Einhaltung sich Unternehmen und Organisationen bei einem Beitritt bekennen.

1.2 OECD Leitsätze für multinationale Unternehmen

Die OECD-Leitsätze sind neben den ILO-Kernarbeitsnormen und dem UN Global Compact weltweit das wichtigste Instrument zur Förderung von verantwortungsvoller Unternehmensführung. Es handelt sich dabei um Empfehlungen der Regierungen an die multinationalen Unternehmen, die in oder von den Teilnehmerstaaten aus operieren. Die 34 OECD-Mitglieder sowie Ägypten, Argentinien, Brasilien, Lettland, Litauen, Marokko, Rumänien und Peru haben die Leitsätze unterzeichnet. Sie verpflichten sich, alle auf ihrem Gebiet tätige Unternehmen zur Einhaltung der Leitsätze anzuhalten. Diese Verpflichtung gilt auch für Aktivitäten in Drittstaaten.

Für Unternehmen setzen die Leitsätze einen Standard, sie sind aber nicht rechtsverbindlich. Sie bieten sie einen Verhaltenskodex bei Auslandsinvestitionen und für die Zusammenarbeit mit ausländischen Zulieferern. Sie beschreiben, was von Unternehmen bei ihren weltweiten Aktivitäten im Umgang mit Gewerkschaften, im Umweltschutz, bei der Korruptionsbekämpfung oder der Wahrung von Verbraucherinteressen erwartet wird. Die Leitsätze zielen darauf ab, den positiven Beitrag zu fördern, den die Unternehmen zum ökonomischen, ökologischen und sozialen Fortschritt weltweit leisten können.

Eine letzte Aktualisierung der seit 1976 bestehenden OECD Leitsätze erfolgte im Jahr 2011, mit dem Ziel sicherzustellen, dass die Leitsätze bei der Förderung verantwortungsvollen unternehmerischen Handelns weiterhin eine Rolle als führendes internationales Instrument spielen.

1.3 ILO-Erklärung über grundlegende Rechte der Arbeit sowie ILO Grundsatzerklärung über multinationale Unternehmen

Die Internationale Arbeitsorganisation (ILO) ist eine Sonderorganisation der Vereinten Nationen und wurde im Jahr 1919 gegründet. Die 185 Mitgliedsstaaten sind durch Repräsentanten sowohl von Regierungen, als auch von Arbeitnehmern und Arbeitgebern in den Organen der ILO vertreten. Die grundlegende Zielsetzung der ILO ist gemäß ihrer Verfassung die Sicherung des Weltfriedens durch eine Verbesserung der Arbeits- und Lebensbedingungen aller Menschen. Mit weltweit anerkannten Sozialstandards soll verhindert werden, dass sich einzelne Teilnehmer am internationalen Handel durch Abbau von Arbeitnehmerrechten und Verschlechterung der Arbeitsbedingungen Vorteile verschaffen. Dahinter steht die Idee, dass nur durch eine internationale Vernetzung des sozialpolitischen Regelwerks faire Wettbewerbsbedingungen geschaffen werden können.

Ein Schwerpunkt der ILO-Tätigkeit ist von Anfang an die Setzung von Arbeitsnormen. So zieht das erste ILO-Übereinkommen aus dem Jahr 1919 Obergrenzen für die Länge von Arbeitstag und Arbeitswoche in der Industrie. Die Grundprinzipien und Ziele wurden 1944 in der grundlegenden Erklärung von Philadelphia erneuert und erweitert. Die Erklärung über grundlegende Prinzipien und Rechte bei der Arbeit von 1998 unterstreicht die Bedeutung der Kernarbeitsnormen (Vereinigungsfreiheit, Diskriminierungsverbot, Beseitigung der Kinder- und Zwangsarbeit) als Grundprinzipien der ILO bei all ihren Aktivitäten. Inzwischen gibt es fast schon 190 solcher Konventionen, die sich u.a. mit dem Mindestalter von Beschäftigten, mit der Versicherung von Arbeitnehmern, mit den Rechten von Seeleuten oder von Migranten oder mit dem Gesundheitsschutz am Arbeitsplatz befassen.

2 Richtlinien und Codes of Conduct

2.1 ISO 26000

Die ISO 26000 ist ein Leitfaden, der Orientierung und Empfehlungen gibt, wie sich Organisationen jeglicher Art verhalten sollten, damit sie als gesellschaftlich verantwortlich angesehen werden können. Der Leitfaden wurde im November 2010 veröffentlicht und seine Anwendung ist freiwillig. ISO 26000 ist keine zertifizierbare Managementsystem-Norm (wie z.B. ISO 9001 oder ISO 14001), sondern wird erst über die in Österreich geltende ONR 192500 (siehe Kap.5.3.1) operationalisiert und auditierbar. Als Best-Practice Leitfaden für verantwortliches Handeln von Organisationen ist die ISO 26000 sowohl mit den Richtlinien der Vereinten Nationen UN Global Compact als auch mit denen der internationalen Arbeitsorganisation ILO verträglich.

Die ISO 26.000 spricht nicht von CSR, sondern nur von Social Responsibility (SR) und definiert (C)SR als „Verantwortung einer Organisation für die Auswirkungen ihrer Entscheidungen und Tätigkeiten auf die Gesellschaft und Umwelt durch transparentes und ethisches Verhalten, das

- zur nachhaltigen Entwicklung, Gesundheit und Gemeinwohl eingeschlossen, beiträgt;

- die Erwartungen der Anspruchsgruppen berücksichtigt;

- einschlägiges Recht einhält und mit internationalen Verhaltensstandards übereinstimmt; und

- in der gesamten Organisation integriert ist und in ihren Beziehungen gelebt wird.

Bei den in der ISO 26000 behandelten Kernthemen handelt es sich um die Bereiche Organisationsführung, Menschenrechte, Arbeitspraktiken, Umwelt, faire Betriebs- und Geschäftspraktiken, Konsumentenanliegen und Einbindung und Entwicklung der Gemeinschaft. Zu jedem Kernthema führt die ISO 26000 Handlungsfelder an und stellt dazu entsprechende Handlungserwartungen an gesellschaftlich verantwortliche Organisationen auf. Grundlegende Prinzipien, die in allen Bereichen berücksichtigt werden müssen sind: Rechenschaftspflicht, Transparenz, ethisches Verhalten, Achtung der Interessen der Stakeholder, Achtung der Rechtsstaatlichkeit, Achtung internationaler Verhaltensstandards sowie Achtung der Menschenrechte.

2.2 Austrian Corporate Governance Kodex

Der Österreichische Arbeitskreis für Corporate Governance hat mit dem Österreichischen Corporate Governance Kodex ein internationalen Standards entsprechendes Regelwerk für die verantwortungsvolle Führung und Leitung von Unternehmen in Österreich geschaffen.Der Österreichische Corporate Governance Kodex wurde am 1. Oktober 2002 der Öffentlichkeit vorgestellt und aufgrund der internationalen und nationalen Entwicklungen bereits mehrmals angepasst

Mit dieser freiwilligen Selbstregulierungsmaßnahme wird das Vertrauen der Aktionäre durch noch mehr Transparenz, durch eine Qualitätsverbesserung im Zusammenwirken zwischen Aufsichtsrat, Vorstand und den Aktionären und durch die Ausrichtung auf langfristige Wertschaffung maßgeblich gefördert. Der Österreichische Corporate Governance Kodex ist daher ein wichtiger Baustein für die weitere Entwicklung und Belebung des österreichischen Kapitalmarkts.

2.3 Athener Kodex für Public Relations

Der Code d’Athènes wurde am 11. Mai 1965 von der Confédération Européenne des Relations Publiques (CERP) und der International Public Relations Association (IPRA) in Athen als internationaler Moralkodex für Public Relations beschlossen, dem alle untergeordneten nationalen Gesellschaften und Assoziationen zustimmten. Autor des Kodex ist der Franzose Lucien Matrat. Eine neuere Version wurde 1968 als „Internationale ethische Richtlinien für die Öffentlichkeitsarbeit“ verabschiedet.

Unterzeichnende PR-Organisationen erklären, dass sie den Kodex als Richtschnur anerkennen. Alle Übertretungen der Mitglieder werden, so denn Beweise vorliegen, geahndet. Der Athener Kodex ist an die Deklaration der Menschenrechte angelehnt und sehr allgemein und abstrakt formuliert.

2.4 Ethik-Kodex der österreichischen Werbewirtschaft

Der Ethik-Kodex der Werbewirtschaft stellt gemeinsam mit gesetzlichen Regelungen einen Kernbereich des österreichischen Systems zum Schutze der VerbraucherInnen vor Missbrauch der Werbung dar. Er umfasst die Gesamtheit der Selbstbeschränkungsrichtlinien, die sich die österreichische Werbewirtschaft freiwillig auferlegt hat. Selbstdisziplinäre Mechanismen der Werbewirtschaft dienen zur Überwachung und Korrektur von Fehlerscheinungen und Fehlentwicklungen im Vorfeld und am Rande der gesetzlichen Bestimmungen.

Der Ethik-Kodex der Werbewirtschaft teilt sich in zwei Teile, die “Grundsätzlichen Verhaltensregeln” mit Richtlinien betreffend sensibler Bereiche (wie etwa Ethik und Moral, Gewalt und Umwelt) sowie die “Spezielle Verhaltensregeln”, in denen Bereiche geregelt werden, die erst im Laufe der Zeit national oder international besondere Aktualität erlangt haben (wie etwa Suchtmittel, Kinder und Jugendliche).

2.5 Pro Ethik

Die Arbeitsgemeinschaft proEthik mit ihrem dztg. Vorsitzenden Prof. Dr. Ludwig Adamovich, ist ein freiwilliger Zusammenschluss von Mitgliedern der Wirtschaftskammer Österreich, die sich modernen Grundsätzen ethischen Verhaltens und redlicher Geschäftsführung besonders verpflichtet fühlen.

Die Arbeitsgemeinschaft proEthik betont die Bedeutung ethischer Prinzipien für eine zukunftsorientierte und sozialverträgliche wirtschaftliche Entwicklung. Sie anerkennt den Stellenwert von Leistung und Solidarität, unterstreicht die Notwendigkeit, europäisch zu denken und international zu agieren, verweist auf die wichtige Rolle von Selbstverwaltung und Subsidiarität als Grundlage einer effizienten Wirtschaftsförderung, begrüßt die Sozialpartnerschaft als Chance, den Wandel aktiv zu gestalten, und bekennt sich zu ihrer sozialen Verantwortung.

Mitglieder der ARGE proEthik sollen die im Ethik- und Verhaltenskodex freiwilligen Selbstregulierungsmaßnahmen in ihrem alltäglichen Geschäftsleben umsetzen und alle Verhaltensweisen unterlassen, die geeignet sind, das Vertrauen der Öffentlichkeit in diesen Kodex zu untergraben. Bei Differenzen über Auslegung und Einhaltung der Ethikgrundsätze kann das in der ARGE gebildete Ethikkomitee als Schlichtungsstelle angerufen werden.

3 Leitfäden für Managementsysteme

3.1 ONR 192500 (Gesellschaftliche Verantwortung von Organisationen „CSR-Norm“)

Im November 2011 hat das Österreichische Normungsinstitut die ONR 192500 als neues normatives Dokument für Gesellschaftliche Verantwortung veröffentlicht. Diese Norm ist angelehnt an den internationalen Standard ISO 26000 und definiert inhaltliche Anforderungen für ein CSR-Managementsystem.

Während die ISO 26000 als Leitfaden gehalten ist, der allgemeine Unterstützung und Orientierung bei der Umsetzung von CSR bietet, definiert die ONR inhaltliche Anforderungen und Empfehlungen, die für eine Selbstdeklaration und/oder den Nachweis durch unabhängige Dritte (Zertifizierungsstelle) verwendet werden können. Unternehmen haben demnach die Möglichkeit, die Grundsätze der ISO 26000 in der Praxis umzusetzen und ihre Einhaltung gegenüber Dritten nachzuweisen. Der Nachweis der erfolgreichen Umsetzung des CSR-Managementsystems kann dazu genutzt werden, Anspruchsgruppen die Gewissheit zu geben, dass eine Organisation ein über den gesetzlichen Mindestanforderungen liegendes Niveau erzielt. Zudem bietet es die Möglichkeit, ihre Wettbewerbsfähigkeit zu erhöhen.

Die Kernthemen, mit denen sich die Organisation über die Einhaltung von nationalen Rechtsvorschriften hinausgehend dafür auseinandersetzen muss, umfassen die Bereiche Organisationsführung, Menschenrechte, Arbeitspraktiken, Umwelt, Konsumentenbelange sowie die Einbindung und Entwicklung der Gemeinschaft.

3.2 AA 1000 APS (CSR-Strukturen und Prozesse), AA 1000AS (Assurance Prozesse) und AA 1000 SES (Stakeholder-Einbindung)

Der (frei zugängliche) AA-1000-Standard bietet eine Methodik, um eine Organisation für deren Management, Performance und Berichterstattung über Nachhaltigkeitsthemen zu managen (AA 1000 APS), zu überprüfen und verantwortlich zu halten (AA 1000 AS) und die Stakeholder-Einbindung systematisch zu betrieben (AA 1000 SES). Die Einhaltung der in diesen Standards festgeschriebenen AccountAbility Prinzipien sowie die Qualität der veröffentlichten Angaben über die Nachhaltigkeits-Performance werden über den AA 1000 AS beurteilt. Dabei beschreibt das Regelwerk des AccountAbility Institute of Social and Ethical Accountability im AA 1000 Assurance Standard auch, wie diese Prüfung durchgeführt werden muss. Die Prüfung von Nachhaltigkeitsmanagement und -reporting nach dem AccountAbility-Standard soll sicherstellen, dass Unternehmen sich im Umgang mit den Stakeholdern und bei der Veröffentlichung von Nachhaltigkeits-Informationen von drei Prinzipien leiten lassen: „Inclusivity“ (gezielte und systematische Stakeholder-Einbeziehung), „Materiality“ (Wesentlichkeitsanalyse und Priorisierung bedeutsamer Themen gemeinsam mit Stakeholdern) sowie „Responsiveness“ (klar definierte Vorgehensweise im Umgang mit Impulsen und Anfragen von Stakeholdern). All dies kann nach dem AA 1000 SES durchgeführt werden. Durch die unabhängige, externe Prüfung anhand dieses international akzeptierten, professionellen Standards können Glaubwürdigkeit und Effektivität in der Berichterstattung seitens des Unternehmens beträchtlich gesteigert werden.

3.3 EMAS (European Eco-Management and Audit Scheme)

EMAS ist die Kurzbezeichnung für Eco-Management and Audit Scheme und wurde 1993 durch Verordnung der Europäischen Union als Gemeinschaftssystem für Umweltmanagement und Umweltbetriebsprüfung für Organisationen geschaffen, die ihre Umweltleistung verbessern wollen. Die derzeit gültige Fassung wird als EMAS III bezeichnet und ist seit 2010 in Kraft.

An EMAS teilnehmende Organisationen (z.B. Unternehmen, Dienstleister, Verwaltungen, etc.) haben eine Umwelterklärung zu veröffentlichen, in der sie u. a. über ihre Auswirkungen auf die Umwelt (direkt oder indirekt), ihre Umweltleistung und ihre Umweltziele berichten. Die Umwelterklärung wird von einem unabhängigen Umweltgutachter, der einer staatlichen Überwachung unterliegt, auf ihre Richtigkeit hin überprüft und ist jährlich zu aktualisieren. Diese Informationen werden auch der Öffentlichkeit bereitgestellt.

Durch die systematische Messung der Umweltauswirkungen können ökologische und ökonomische Schwachstellen in Organisationen erkannt, beseitigt sowie Material und Energie im Sinne einer kontinuierlichen Verbesserung der Ökoeffizienz und des Umweltschutzes eingespart werden. Damit führt EMAS einerseits zu einer Kostenersparnis im Betrieb, andererseits werden durch die jährlichen Überprüfungen Transparenz, Vertrauen, Verantwortungsbewusstsein, Glaubwürdigkeit, Bewusstsein und Rechtssicherheit geschaffen.

3.4 ISO 14000 (Umweltmanagement)

Die internationale Umweltnormenreihe ISO 14000 liefert Standards und Richtlinien für Managementsysteme im Bereich des Umweltmanagements und gibt den Organisationen Hilfestellungen bei Fragen nach der Identifikation und Kontrolle von Umweltauswirkungen und der Verbesserung der Umweltverträglichkeit. Die Normenreihe kann sowohl auf produzierende als auch auf dienstleistende Unternehmen angewendet werden.

Um die gewünschte Umweltleistung erzielen zu können, muss die Organisation einerseits eine betriebliche Umweltpolitik mit Umweltzielen und einem Umweltprogramm festlegen. Andererseits muss ein entsprechendes Umweltmanagementsystem aufgebaut und umgesetzt werden. Die Anforderungen dazu werden in ISO 14001 beschrieben. Auf der Basis der Analyse von Stoff- und Energieströmen können Optionen und Ziele zur Reduktion von Abfällen, Abwasser und Emissionen erarbeitet werden.

Durch regelmäßige Überprüfung der gesetzten (Umwelt-)Ziele und des Umweltmanagementsystems soll die kontinuierliche Verbesserung erreicht werden. Die Zertifizierung erfolgt durch akkreditierte Zertifizierer.

3.5 ISO 9000 (Qualitätsmanagement)

Die ISO 9000 ist eine der erfolgreichsten Normen der internationalen Normungsorganisation ISO und der am weitesten verbreitete Standard im Bereich der Qualitätsmanagement-Systeme. Die Norm galt bereits ab der 1. Revision 1994 als „Stand der Technik“, deren Einhaltung bei beliebigen Geschäften vorausgesetzt werden kann. Die Normenreihe umfasst einen Leitfaden zur Auswahl und Anwendung eines Qualitätsmanagementsystem (ISO 9000), die Beschreibung von eigentlichen QM-Systemen (ISO 9001-9003) sowie einen Leitfaden für den Aufbau eines QM-System (ISO 9004).

Nach der Einführung eines QM-Systems in einer Organisation wird dieses von einer anerkannten Zertifizierungsstelle (z.B. TÜV) in einem sog. Zertifizierungs-Audit abgenommen. Dabei wird stichprobenartig die Funktionsfähigkeit des QM-Systems konkret in einzelnen Abteilungen geprüft. Die acht Grundsätze des Qualitätsmanagements (u.a. Kundenorientierung, Führung, Einbeziehung aller Personen, Prozesshaftigkeit, systemorientierter Managementansatz) richten sich dabei an das Management, das sich ihrer bedienen kann, um die Leistungsfähigkeit des Unternehmens zu verbessern. Seit Ende 2009 liegt die neue Ausgabe von ISO 9004 mit dem neuen Titel „Leiten und Lenken für den nachhaltigen Erfolg einer Organisation – Ein Qualitätsmanagementansatz“ vor. Darin wird der Blick auf den gesamten Kontext der Organisation gelegt, sowohl auf das Umfeld als auch auf die internen Potenziale.

3.6 Entsorgungsfachbetrieb gemäß V.EFB

Der Verein zur Verleihung des Zertifikates eines Entsorgungsfachbetriebes (V.EFB) ist eine privatrechtliche, unabhängige Organisation, die seit 1999 in Österreich das Zertifikat „Entsorgungsfachbetrieb“ verleiht. Dieses Zertifikat wurde ergänzend zu bestehenden Qualitäts- und Umweltmanagementsystemen eingeführt, da in diesen für die Abfallwirtschaft explizite und fachspezifisch konzipierte Inhalte fehlen.

Die „Regelung über die Anforderungen an Entsorgungsfachbetriebe (RAEF)“ orientiert sich in vielen Punkten an der Vorlage der deutschen EFB-Verordnung und ist an die österreichischen Rechtsverhältnisse angepasst. Die Anforderungen betreffen u.a. die Betriebsorganisation, die personelle Ausstattung, den Versicherungsschutz, die Zuverlässigkeit des Betriebinhabers und die Aus- und Weiterbildung der verantwortlichen Personen.

Die Zertifizierung erfolgt nach entsprechendem Gutachten der umgesetzten und dokumentierten Anforderungen (RAEF) durch den V.EBV. Die Vorteile, die sich für den EFB-zertifizierten Entsorger ergeben sind die Qualitätssicherung der Unternehmenstätigkeit, die Optimierung der Betriebsabläufe, das gemeinsame Qualitätslobbying, die Inanspruchnahme einschlägiger Weiterbildungsangebote sowie die Verwendung des EFB-Logos als branchenspezifisches Qualitätszeichen.

3.7 Gemeinwohlbilanz

Die Gemeinwohlbilanz (oder Gemeinwohlmatrix) wurde vom Verein zur Förderung der Gemeinwohl-Ökonomie in Österreich entwickelt. Seit Mai 2013 liegt die neueste Version 4.1. zur Verwendung als Evaluierungstool für Unternehmen bereit. Erhoben werden Indikatoren, die auf einem alternativen Wirtschaftssystem und gemeinwohl-fördernden Werten beruhen. Mit der Gemeinwohl-Bilanz können Unternehmens-modelle in Hinblick auf soziale und ökologische Verträglichkeit getestet werden.

Zahlreiche (Pionier-)Unternehmen und Vereine unterstützen diese Initiative der Gemeinwohl-Ökonomie. Die Entscheidung, eine solche Bilanz zu erstellen, erfolgt derzeit freiwillig. BeraterInnen unterstützen den Prozess, ein externes Audit kann beantragt sowie eine Peer-Evaluierung mit anderen Pionierunternehmen durchgeführt werden. Eine Forderung der Gemeinwohl-Bewegung ist es, dass dieses Tool gesetzlich verbindlich wird und jedes Unternehmen eine solche Bilanz verpflichtend erstellen muss.

3.8 Audit Beruf und Familie

Das Audit berufundfamilie ist eine auf österreichische Verhältnisse adaptierte Weiterentwicklung des originären Auditierungsverfahrens zur besseren Vereinbarkeit von Familie und Beruf, das auf Initiative und im Auftrag der Gemeinnützigen HERTIE-Stiftung in Deutschland entwickelt worden ist.

Es hilft dem einzelnen Unternehmen mit einem umfangreichen Kriterienkatalog dabei, die Familienfreundlichkeit auf den Prüfstand zu stellen, die Ergebnisse von Maßnahmen zu evaluieren und die Familienfreundlichkeit weiterzuentwickeln. Dabei sollen alle betriebswirtschaftlich sinnvollen Maßnahmen, die zum Ziel einer familienfreundlichen Unternehmenskultur und Personalpolitik beitragen, in Form eines unternehmensinterner Prozesses innerhalb von drei Jahren umgesetzt werden.

Seit dem Jahr 2006 obliegt die Abwicklung der Auditierungsverfahren der Familie & Beruf Management GmbH. Seit 1. Jänner 2013 gibt es das Audit berufundfamilie KOMPAKT für kleine und mittlere Unternehmen mit 5 bis 50 Mitarbeiter/innen. Nach Abschluss des Audit berufundfamilie oder des Audit berufundfamilie KOMPAKT werden die teilnehmenden Unternehmen vom Bundesministerium für Wirtschaft, Familie und Jugend mittels Gütezeichen ausgezeichnet.

3.9 ÖNORM S2501:2008 Diversity Management – Allgemeiner Leitfaden über Grundsätze, Systeme und Hilfsinstrumente

2008 wurde vom Österreichischen Normungsinstitut die ÖNORM S 2501:2008 zu Diversity Management veröffentlicht. Darin wird Diversitätsmanagement als ein strategischer Ansatz zur gezielten Wahrnehmung und Nutzung der Vielfalt von Personen und relevanten Organisationsumwelten (z.B. Stakeholder) verstanden, um diese zum Vorteil aller Beteiligten sowie zur Steigerung des Organisationserfolges zu nutzen. In der ÖNORM S 2501:2008 wird Diversitätsmanagement als ein strategischer Ansatz zur gezielten Wahrnehmung, Nutzung und Förderung der Vielfalt von Personen und relevanten Organisationsumwelten (z.B. Stakeholder) verstanden, um diese zum Vorteil aller Beteiligten sowie zur Steigerung des Organisationserfolges zu nutzen. Versteckte Potenziale (z.B. personelle Kompetenzen, Talente) werden gewinnbringend genutzt. Bei den Unterschieden handelt es sich zum einen um die äußerlich wahrnehmbaren Unterschiede, von denen die wichtigsten Geschlecht, Ethnie, Alter und Behinderung sind, zum anderen um subjektive Unterschiede wie die sexuelle Orientierung, Religion und Lebensstil. Die ÖNORM gibt eine Hilfestellung über Grundsätze, Systeme und Hilfsinstrumente zur Einführung und zur Umsetzung von Diversity Management in gewinnorientierten und nicht-gewinnorientierten Organisationen, unabhängig von deren Größe, Typ, Standort, Struktur, Tätigkeiten, Produkten und Dienstleistungen. Die Einführung eines Diversity Managementsystems kann der Organisation helfen, eine höhere Motivation und Produktivität der MitarbeiterInnen zu erzielen, ein gutes Image aufzubauen, besseren Zugang zu neuem Arbeitskräftepotential zu erhalten, von Wettbewerbsvorteilen durch innovativere Produkte/Dienstleistungen zu profitieren sowie Konflikte sowie Rechtsstreitigkeiten zu verringern.

3.10 Fairtrade-Standard für Beschäftigte

Fairtrade erweiterte sein Standard-Repertoire um den Aspekt „Hired Labour“. Dieser basiert auf den bestehenden Prinzipien und soll die Situation der Beschäftigten in den zertifizierten Fairtrade-Mitgliedsunternehmen verbessern, vor allem in den Bereichen Pflanzen, Früchte, Tee und Kräuter. Im Vorfeld wurden weltweit in 14 Ländern Workshops und Gespräche mit über 400 Arbeitern/-innen sowie 170 Management-Vertretern/-innen Fairtrade-zertifizierter Plantagen und Betriebe geführt. Zusätzlich berücksichtigte die Organisation auch die 120 Stellungnahmen von zertifizierten Produzenten/-innen, Händlern/-innen, Verbänden und NGO.

Im Vergleich zu den anderen Fairtrade-Standards wurde etwa das Recht auf Vereinigungsfreiheit stärker berücksichtigt, das zahlreiche Arbeiter/-innen bisher nicht nutzen konnten – Betriebe müssen ein entsprechendes Protokoll unterzeichnen und bei der Zertifizierung bestätigen lassen. Sie müssen dieses Recht auch gegenüber ihren Angestellten offen kommunizieren. Zudem ist eine demokratisch gewählte unabhängige Beschäftigtenvertretung verpflichtend. Betreffend existenzsichernder Löhne arbeitet Fairtrade Orientierungshilfen für die zertifizierten Betriebe aus. Auch die Verteilung der Faitrade-Prämie wurde verbessert – die Arbeiter/-innen bestimmen nunmehr selbst darüber, das Management steht beratend zur Verfügung und greift nur bei geschäftsschädigenden oder illegalen Projekten ein. Alle Rechte stehen explizit auch Wander- und Leiharbeitern/-innen zu.

4 Rating und Rankings

4.1 ASRA Ranking

Der Nachhaltigkeitspreis ASRA – der Austrian Sustainability Reporting Award – wird jährlich als Auszeichnung der besten Nachhaltigkeitsberichte österreichischer Unternehmen vergeben. Verliehen wird dieser von der Kammer der Wirtschaftstreuhänder in Kooperation mit dem Lebensministerium, der Industriellenvereinigung, dem Umweltbundesamt, respACT – Austrian Business Council for Sustainable Development, der Wirtschaftskammer Österreich, der Österreichischen Kontrollbank, der Österreichischen Gesellschaft für Umwelt und Technik und dem Standard.

Die Nachhaltigkeitsberichterstattung bietet Unternehmen, welche ökonomisch erfolgreich, ökologisch und sozial verantwortlich wirtschaften, die Möglichkeit, ihre Leistungen einer breiten Öffentlichkeit zu präsentieren. Verliehen wird der ASRA in den Kategorien:

- Integrierter Geschäfts- und Nachhaltigkeitsbericht

- Nachhaltigkeitsbericht großer Unternehmen

- Nachhaltigkeitsbericht Klein und Mittelbetrieb (unter 250 Mitarbeiter)

- Nachhaltigkeitsbericht öffentlicher und privater (nicht gewerblich/industrielle Organisationen, z.B. Interessensvertretungen, Gemeinden, Bildungs- und Forschungseinrichtungen, Krankenhäuser

- GRI Erstbericht

In jeder Kategorie werden jährlich die drei besten Unternehmen in Österreich ausgezeichnet.

4.2 ÖGUT-Gütezeichen für nachhaltige Vorsorgeeinrichtungen

Die Veranlagung von Geldern erfolgt meist nach den höchsten erwarteten Renditen bzw. Risikoüberlegungen und lässt oftmals ethische, soziale oder ökologische Verträglichkeit der Tätigkeiten von Unternehmen, in die investiert wird, unberücksichtigt. Vor diesem Hintergrund wurde die ÖGUT-Plattform (Österrreichische Gesellschaft für Umwelt und Technik) “Ethisch-ökologische Veranlagung” im Jahr 2001 mit Unterstützung des Bundesministeriums für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft gegründet. Sie ist ein Zusammenschluss unabhängiger ExpertInnen und VertreterInnen fachbezogener Institutionen und Unternehmen mit dem Ziel der Förderung ethisch-ökologischer Veranlagung in Österreich.

Einer der Arbeitsschwerpunkte konzentriert sich auf die Nachhaltigkeitszertifizierung der betrieblichen Vorsorgekassen und Pensionskassen. Nachhaltigkeit in der Veranlagung hat sich bereits zu einem Standard bei den Vorsorgekassen entwickelt – bereits sieben von zehn Vorsorgekassen lassen sich von der ÖGUT hinsichtlich der Einhaltung nachhaltiger Kriterien in der Veranlagung prüfen. Ziel des Labels ist es, die Stakeholder der Vorsorgeeinrichtungen – das sind insbesondere die beitragsleistenden Unternehmen (als unmittelbare Kunden), deren Mitarbeiter (Anwartschafts-bzw. Anspruchsberechtigte – als mittelbare Kunden), die Betriebsräte (Mitentscheider bei der Anbieterauswahl) und die Öffentlichkeit – in kompakter und einfacher Form über die Qualität der angewendeten nachhaltigkeitsorientierten Anlagepolitiken zu informieren. Seit Einführung der differenzierten Auszeichnungsmodalitäten (Gold – Silber – Bronze) ist nochmals Bewegung in die Branche gekommen. Nunmehr gibt es bereits vier Goldkandidaten.

5 Reporting-Systeme

5.1 Nachhaltigkeitsbericht nach GRI (Global Reporting Initiative)

Die Global Reporting Initiative (GRI) ist eine gemeinnützige Stiftung mit einer Vielzahl beteiligter Partner (u.a. OECD, UNGC, ISO, Earth Charter Initiative), die 1997 durch CERES und dem Umweltprogramm der Vereinten Nationen (UNEP) in den USA gegründet wurde. Die GRI entwickelt in einem partizipativen Verfahren Richtlinien für die Erstellung von Nachhaltigkeitsberichten von Großunternehmen, kleineren und mittleren Unternehmen (KMU), Regierungen und NGOs.

Ein Nachhaltigkeitsbericht legt Informationen über die ökonomische, ökologische und soziale Leistung sowie das Führungsverhalten von Organisationen offen. Mit dem umfassenden GRI Rahmenwerk kann dies transparent anhand vorgeschriebener Prinzipien und Indikatoren erfolgen. Sektor-spezifische Vorgaben z.B. für Stromversorger, Finanzdienstleister oder Bergbaubetriebe ergänzen den allgemeinen Berichterstattungsleitfaden.

Der GRI Standard wird inzwischen von Tausenden von Organisationen weltweit als Grundlage für die Erstellung von Nachhaltigkeitsberichten angewandt. Seit 2013 ist die neue, mittlerweile 4. Generation der Richtlinien (G4) verfügbar, die aus zwei sich ergänzenden Dokumenten besteht: den „Reporting Principles and Standard Disclosures“ und dem „Implementation Manual“. Eine bessere Struktur, klarere Definitionen sowie Referenzen zu anderen Standards verbessern die Benutzerfreundlichkeit gegenüber den letzten Versionen.

5.2 Integrated Reporting nach IIRC

Im August 2010 wurde der internationale Rat für integrierte Berichterstattung (International Integrated Reporting Council, IIRC) ins Leben gerufen. Der IIRC zielt auf die Schaffung eines allgemein akzeptierten Rahmenkonzepts für die Bilanzierung der Nachhaltigkeit ab, indem er Finanz-, Umwelt-, soziale und staatliche Informationen in einem “integrierten” Format zusammenbringt.

Der Bezugsrahmen zur integrierten Berichterstattung soll die Darstellung der Ziele eines Unternehmens, dessen Steuerung sowie dessen Geschäftsmodell auf prägnante, klare, umfassende und vergleichbare Art und Weise ermöglichen.

Der IIRC umfasst einen Querschnitt von Vertretern aus dem öffentlichen Bereich sowie aus Unternehmen, Prüfungsgesellschaften, Börsen, Aufsichtsorganen, Nichtregierungs- und zwischenstaatlichen Organisationen sowie aus dem Bereich der Standardsetzung. Er besteht aus einem Lenkungsausschuss, einer Arbeitsgruppe und drei Sonderarbeitsgruppen (inhaltliche Entwicklung, Einbindung und Kommunikation, Führung).

6 Produktlabels

6.1 Fair Trade Gütesiegel

Das FAIRTRADE-Gütesiegel ist das weltweit bekannteste Sozialsiegel für fairen Handel und ist bereits auf mehreren Tausend Produkten in etwa 70 Ländern abgebildet. Das FAIRTRADE-Gütesiegel steht im Besitz und unter dem Schutz von Fairtrade International.

Es stellt sicher, dass ein Produkt den von Fairtrade International festgelegten sozialen, ökonomischen und ökologischen Standards entspricht sowie deren Einhaltung unabhängig kontrolliert wird. Im Mittelpunkt des FAIRTRADE-Regelwerkes steht eine nachhaltige Entwicklung der Produzentenorganisationen, die durch die Definition von Einstiegs- und Entwicklungskriterien innerhalb der FAIRTRADE-Standards gewährleistet ist.

Das Gütesiegel dient ausschließlich der Kennzeichnung von Produkten und lässt sich nicht auf Unternehmen übertragen. Eine Produktdatenbank ermöglicht den KonsumentInnen eine einfache und bedienungsfreundliche Suche nach Produkten mit dem FAIRTRADE-Gütesiegel. In Österreich gibt es mehr als 800 Produkte mit dem FAIRTRADE-Gütesiegel, wovon rund 70 % wiederum aus biologischem Anbau stammen.

6.2 klima:aktiv-Partnerschaft des BMLFUW

Über klima:aktiv können sich engagierte Unternehmen, Organisationen und Institutionen direkt an den Klimaschutzbestrebungen Österreichs beteiligen und als klima:aktiv Partner ein Zeichen für den Klimaschutz setzen. Mittlerweile besteht dieses Netzwerk aus einigen tausend Partnern.

Mit der Entwicklung und Bereitstellung von Qualitätsstandards, der Aus- und Weiterbildung von Profis, mit Beratung, Information und einem großen Partnernetzwerk ergänzt klima:aktiv die gesetzlichen Klimaschutzförderungen und -vorschriften. Gemeinsam mit den Bundesländern stellt klima:aktiv ein umfassendes neutrales Beratungsnetzwerk zur Verfügung und bietet konkrete Unterstützung bei der Ausrichtung eines Unternehmen auf veränderte Rahmenbedingungen durch neue Gesetzte (z.B. Energieeffizienzgesetz).

Die klima:aktiv Jahrestreffen bieten außerdem die Möglichkeit des Austauschs, der Vernetzung, des Kennenlernens innerhalb des Netzwerkes und der Diskussion aktueller Themen.

6.3 Umweltlabels (z.B. Österreichisches Umweltzeichen, EU Eco-label)

Es existiert eine Vielzahl von Gütesiegeln und Prüfsiegeln, mit denen auf besondere Qualitäten eines Produktes sowie auf die Einhaltung von Umweltstandards außerhalb der gesetzlich vorgeschriebenen Kennzeichnungen hingewiesen werden kann.

Das Europäische Umweltzeichen (EU Ecolabel) beispielsweise ist ein internationales Gütesiegel zur Kennzeichnung von Verbraucherprodukten und Dienstleistungen. Es wurde mit der EG-Verordnung 1980/2000/EG eingeführt. Gekennzeichnet werden Konsumgüter, die sich durch besondere Umweltverträglichkeit und vergleichsweise geringe Gesundheitsbelastung auszeichnen sollen.

Das Österreichische Umweltzeichen wurde 1990 entwickelt und seither an Produkte, Tourismusbetriebe und Bildungseinrichtungen vergeben. Es liefert der Öffentlichkeit Informationen über die Umweltbelastung von Verbrauchsgütern durch deren Herstellung, Gebrauch und Entsorgung. Es soll außerdem Hersteller und Handel motivieren, weniger umweltbelastende Produkte zu entwickeln und anzubieten.

6.4 Cradle to Cradle-Zertifikat

Das Cradle to Cradle-Konzept wurde 2002 von Michael Braungart und William McDonough entwickelt. Es beschreibt eine Form zyklischer Ressourcennutzung, bei der die Materialströme und geschöpften Werte im Laufe der Produktionsprozesse erhalten bleiben. Der ineffizienten Nutzung von Energie und dem mit unserem Lebensstandard verbundenen Abfallproblem soll entgegengewirkt werden, indem Abfallerzeugnisse – analog den Nährstoffkreisläufen aus der Natur – Grundlage für eine neue Wertschöpfung (z.B. Produkte) bilden

Das Cradle to Cradle-Zertifikat beurkundet die Verwendung von umweltsicheren, gesunden und wiederverwertbaren Materialien (technische Wiederverwertung oder Kompostierung), den Einsatz von Sonnenenergie bzw. anderen regenerativen Energieformen, den verantwortungsvollen Umgang mit Wasser sowie die Strategien zu sozialen Verpflichtungen des Unternehmens.

Je nachdem, welche klar definierten Produktkriterien von einem Unternehmen erreicht worden sind, werden Zertifikate in den Kategorien “Basis”, “Silber”, “Gold” oder “Platin” für ein Jahr ausgehändigt. Das Unternehmen hat die Möglichkeit, sich seine Produktqualität regelmäßig bestätigen zu lassen oder Fortschritte durch Erlangung einer höheren Kategorie anzuzeigen.

6.5 Transparenz-Labels für nachhaltige Investments (z.B. UNPRI, eurosif)

Einige nationale und internationale Labels und Standards versuchen Kriterien für nachhaltiges Investment transparent und sichtbar zu machen, die Einhaltung gewisser Kriterien zu gewährleisten und so die Nachhaltigkeit auf den Finanzmärkten zu fördern.

Beispielsweise stellen die Principles for Responsible Investment der Vereinten Nationen (UN PRI) für professionelle Investoren ein Grundgerüst dar, um ESG-Kriterien in Mainstream-Investment-Entscheidungen zu integrieren. Institutionelle Investoren, die die PRI unterzeichnet haben, erkennen an, dass ESG-Themen die Performance von Portfolios beeinflussen können – und zwar in einem unterschiedlich hohen Maße je nach Unternehmen, Branche, Region, Vermögensklasse und Zeit. Diese Investoren erkennen zudem an, dass Ihnen die Umsetzung der PRI-Prinzipien dabei hilft, ihr Unternehmen besser mit gesellschaftsbezogenen Zielsetzungen in Einklang zu bringen.

Eurosif, European Sustainable and Responsible Investment Forum, wiederum ist ein der wichtigste europaweite Zusammenschluss für nachhaltiges Investment. Zu ihren Mitgliedern zählen führende Pensionsfonds, Vermögensverwalter , NROs, Gewerkschaften, akademische Institute und Forschungsdienste. Eurosif hat dabei die Aufgabe, als internationales Forum die Zusammenarbeit zwischen den Mitgliedern und ihren verbundenen Unternehmen zu ermöglichen sowie Stellungnahmen von diesen einzuholen, um Ideen Ideen und Initiativen anschließend den Entscheidern in der europäischen Politik, einschließlich der Europäischen Kommission und des Europäischen Parlaments, vorzutragen.

6.6 Euro-Norm Fahrzeug-Klassen

Eine Abgasnorm wie die Euro-Norm legt für Kraftfahrzeuge Grenzwerte für Abgase von Kohlenstoffmonoxid (CO), Stickstoffoxide (NOx), Kohlenwasserstoffe (HC) und Partikel (PM) fest und unterteilt die Fahrzeuge somit in Schadstoffklassen, denen bestimmte Emissionsschlüsselnummern zugewiesen werden, die unter anderem der Berechnung der Kfz-Steuer und der Einteilung in Schadstoffgruppen für Umweltzonen dienen. Um die durch Straßenfahrzeuge verursachte Umweltbelastung zu begrenzen, werden mit der europäischen Verordnung (Euro-5- und Euro-6-Normen) gemeinsame Anforderungen an die Schadstoffemissionen von Kraftfahrzeugen und deren spezifische Ersatzteile eingeführt. Außerdem werden darin Maßnahmen festgelegt, mit denen der Zugriff auf Reparaturdaten der Fahrzeuge verbessert und die rasche Produktionseinführung von Fahrzeugen, die diese Normen erfüllen, gefördert werden soll. Seit 2013 gelten die EURO VI Grenzwerte für die Typengenehmigung von schweren Nutzfahrzeugen. Seit August 2009 können Fahrzeughersteller LKW Typengenehmigungen – bei Erfüllung der entsprechenden Vergaben – bereits für Euro VI beantragen. Für leichte Nutzfahrzeuge gelten derzeit EURO 5 Grenzwerte. Die Euro 5 Grenzwerte traten – gestaffelt nach der Gewichtsklasse – ab 2009 in Kraft. Euro 6 wird ebenfalls gestaffelt ab 2014 in Kraft treten.

Autor

Der Text ist dem Grünbuch Nachhaltiges Recycling von Glasverpackungen – ‘Best in Glass’ von Austria Glas Recycling GmbH entnommen.